(一)公司的主营业务为重型钢结构、轻型钢结构、钢网架、钢桁架、非标设备等钢结构制品 的制造和加工,装配式钢结构建筑配套的 PC 构件和轻质高强新型内、外墙板的制造和加工, 以及为客户提供工业钢结构建筑、装配式钢结构建筑研发、设计、加工、安装一体化解决方 案。

(二)公司及子公司的产品及服务包括钢构件、PC 和新型墙材的制造,以及为客户提供工业 钢结构、装配式钢结构建筑一体化解决方案。

(一)1、行业发展的有利因素 (1)国家大力推进钢结构和装配式钢结构等绿色建筑发展 2020 年 7 月,住建部发布了《关于绿色建筑创建行动方案》,方案提出:“全力发展 钢结构等装配式建筑,新建公共建筑原则上采用钢结构。编制钢结构装配式住宅常用构件尺 寸指南,强化设计的基本要求,规范构件选型,提高装配式建筑构配件标准化水平,推动装配式装 修。打造装配式建筑产业基地,提升建造水平。”2021 年 10 月,国务院印发《2030 年前碳 达峰行动方案》。方案要求:“推广绿色低碳建材和绿色建造方式,快速推进新型建筑工业 化,全力发展装配式建筑,推广钢结构住宅,推动建材循环利用,强化绿色设计和绿色施工 管理。”2022 年 3 月 11 日,住建部发布《“十四五”建筑节能与绿色建筑发展规划》提出, 到 2025 年,城镇新建建筑全面建成绿色建筑,建筑能源利用效率稳步提升,建筑用能结构 逐步优化,建筑能耗和碳排放增长趋势得到一定效果控制,基本形成绿色、低碳、循环的建设发 展方式,为城乡建设领域 2030 年前碳达峰奠定坚实基础。计划要求,到 2025 年,完成既有 建筑节能改造面积 3.5 亿平方米以上,建设超低能耗、近零能耗建筑 0.5 亿平方米以上,装 配式建筑占当年城镇新建建筑的比例达到 30%,全国新增建筑太阳能光伏装机容量 0.5 亿千 瓦以上,地热能建筑应用面积 1 亿平方米以上,城镇建筑可再次生产的能源替代率达到 8%,建筑 能耗中电力消费比例超过 55%。钢结构和装配式建筑具有绿色建筑的特点,符合国家环保政 策。国家全力发展绿色建筑有利于钢结构和装配式建筑行业发展。(2)钢结构和装配式钢结构建筑市场需求一直增长 2021 年 10 月,中国钢结构协会发布了《钢结构行业“十四五”规划及 2035 年远景目 标》,提出钢结构行业“十四五”期间发展目标:到 2025 年底,全国钢结构用量达到 1.4 亿吨左右,占全国粗钢产量比例 15%以上,钢结构建筑占新建建筑面积比例达到 15%以上。到 2035 年,我国钢结构建筑应用达到中等发达国家水平,钢结构用量达到每年 2.0 亿吨以 上,占粗钢产量 25%以上,钢结构建筑占新建建筑面积比例逐步达到 40%,基本实现钢结构智能建造。根据住建部发布的对装配式建筑行业制定了中长期发展目标,2025 年我国装 配式建筑面积占比逐步提升至 30%。由于钢结构和装配式钢结构建筑具有可靠性高、工期短、 安装便利、综合成本低等优势,且符合国家环保节能相关产业政策,预计公司所处行业市场 空间会促进扩大。

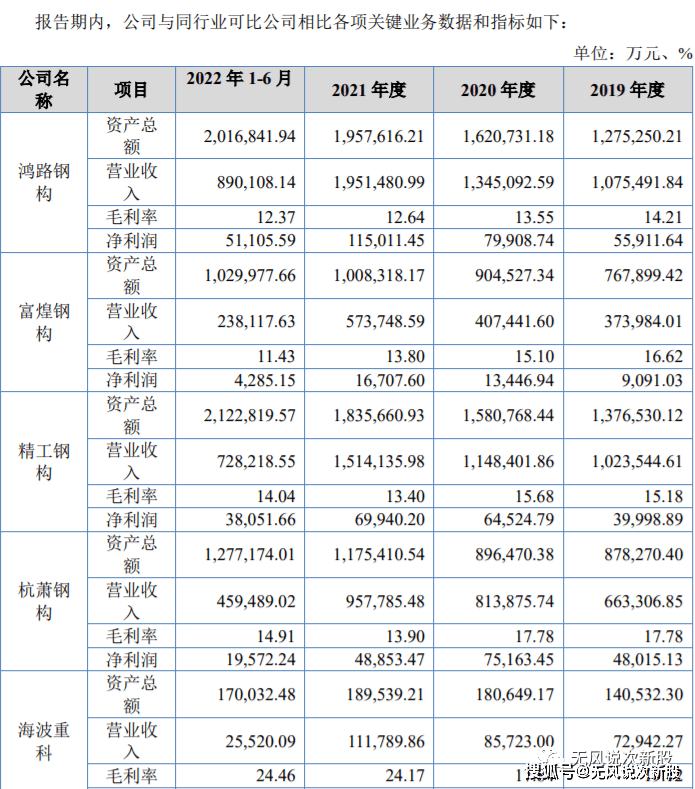

(二)按照市场化程度,我国大中型钢结构公司能够划分为两类:一类是以精工钢构、富煌钢 构、杭萧钢构、鸿路钢构、海波重科和本公司等为代表的非公有制企业,面向市场独立经营;另 一类是以中建科工集团有限公司为代表的国有大中型钢构企业,主要是为系统内工程建设提 供配套,故在市场上与本公司竞争的主要是部分国有大中型钢构企业及精工钢构、富煌钢构、 杭萧钢构、鸿路钢构、海波重科等大中型民营钢结构企业。

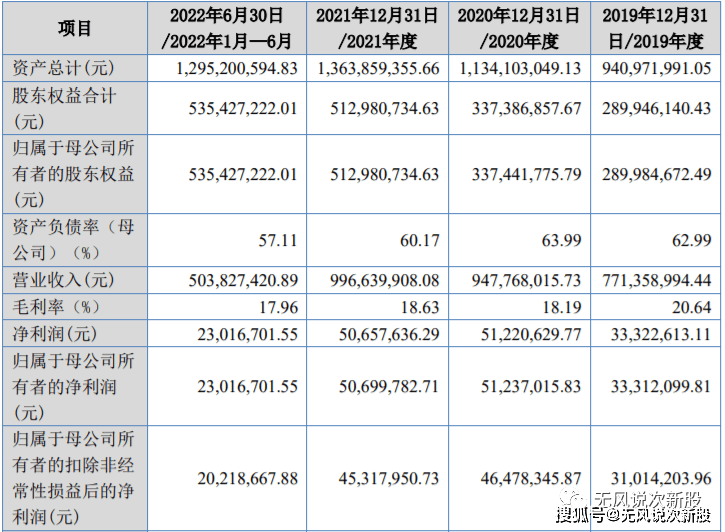

(1)应收账款占据营业收入比例较高、周转率较低带来的风险 公司营业收入具有季节性特征,在下半年尤其是第四季度占比较大,导致各年末的应收 账款余额较大、增幅较高,应收账款周转率较低。报告期各期末,公司应收账款账面余额分 别为 51,130.73 万元、49,428.96 万元、65,195.58 万元、74,209.86 万元,占同期营业收入的 占比分别是 66.29%、52.15%、65.42%、147.29%。报告期各期公司应收账款周转率分别是 2.42、2.90、2.60、1.02。随公司业务规模逐步扩大,应收账款余额仍可能保持在较高水准, 加大公司的营运压力。若公司主要客户的财务经营状况出现重大不利变化,将进 一步加大公司坏账损失的风险,进而对公司资产质量以及财务情况产生不利影响。

结合公司 2023 年 1 月以来业务的开展情况,经初步预测,公司 2023 年 1-3 月主要经营业绩预 计情况如下:

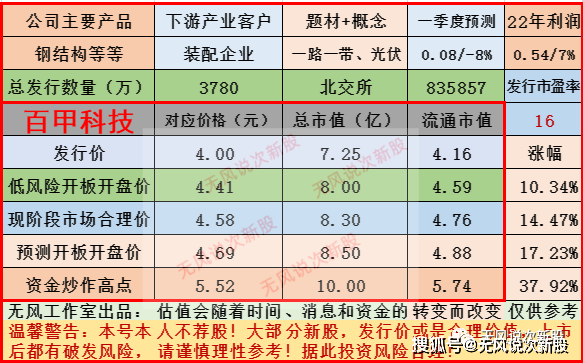

公司经过多年不断的业务扩展、技术创新和产业升级,已经从煤矿企业 钢结构供货商,发展成为能够为工业、民用、商用、公共建筑等多个领域提供多种钢构件、 装配式建筑预制件的制造商,以及工业钢结构、装配式钢结构建筑一体化解决方案提供商。公司的产品类型也从原来的轻型钢结构、钢网架发展到包括重型钢结构、大跨度网架、超大 跨度桁架、轻型钢结构等技术复杂、类型丰富的多样化产品。报告期内公司增速缓慢,毛利率比较低,市场之间的竞争激烈,夕阳企业,老股太多,短线亿左右估值,建议一般申购。

说明:对于新股预测表的价格,无风重点是指开盘价或者开板价,不是指开盘后跌到这一个位置。从炒作情绪来说,高开低走太伤人气,就算高开了跌到某个价位也不建议接盘,除非代表大资金拥挤度的量化表数据(庄概念评分)暴涨。预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点)。新股申购建议分为四种(1.积极申购2.一般申购3.谨慎申购4.不建议申购,前面两种情况个人会申购,后面两种情况个人不申购)。请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。返回搜狐,查看更加多